今回も不動産鑑定士に寄稿頂き、不動産の売り時について考察頂いた記事をアップ致します。

こちらもかなり内容が濃く読み応えがあります。

商業地において投資対象となるのは一般的には店舗ビル、店舗事務所ビル、オフィスビル、店舗付共同住宅ビル等の収益物件の場合が多いでしょう。

これらの収益物件の価値は「そのビルからどれだけの賃料収入が得られるか」が中心に決まります。

本記事では、このように賃料収入によって決まる場合が多い商業地の物件の売り時についてお話しします。

尚、住宅地の場合と同様に、地域による個別性が大きい再開発や新駅の開設等といった特殊事情は捨象して、一般的な傾向についてお話しします。

商業地の価格の特徴と売り時

商業地にある店舗ビルやオフィスビルでは、冒頭でお話しした通りどれだけの賃料を得られるかで価格が決まってきます。

投資家の方であれば利回りについては注意しておられるかと思います。

というように表される表面利回りが投資においてみられている利回りです。

この表面利回りを求める式からみられるとおり、賃料収入が上がれば利回りは高くなりますし、物件価格が下がっても利回りは高くなります。

これを売却という観点で見ると、高値で不動産を売却したいのであれば、「利回りが低いときに売る」ということになります。

それを見抜く際、以下のような考え方を押さえておいてください。

一般的に、土地価格や物件価格は景気が悪くなると一気に下がり、景気が良くなると一気に上がるというような傾向があります。

平成17年から19年頃の都心部でのいわゆるファンドバブル期では、東京都心部の商業地の公示価格は年間で2割~3割程度、実勢価格はそれを超えて上がるような事例も見られました。

しかし、平成20年9月のリーマンショック以降は公示価格は大きく下落し、年間で1割~3割程度の下落がその後2年ほど続きました。

このように、物件価格は景気に影響を受けやすく、変動の幅が大きいという性格を持っています。

では、賃料はどうでしょうか。

賃料は、「賃貸借契約に基づいて支払われる金額」です。

そして、賃貸借契約は通常の場合2年~5年程度のある程度の期間の物件賃貸を契約するものです。

言い方を変えると、「一定期間、物件を使用させる代わりにその代金を受け取る契約」であると言えます。

売買契約はある一時点において成立する一回性の契約ですが、賃貸借契約はある一定の期間継続する、期間的な契約であるとも言えるでしょう。

そのため、賃料水準は物件価格が上がったり下がったりといった景気の大きな変動期においても、物件価格ほどには大きく変動しないという性格を持っています。

当然、景気の良いときは賃料水準は上昇しますし、悪いときは下落するでしょう。

しかし、それも「その時点で新しく入居する賃借人の支払う賃料」は大きく影響を受けますが、「景気変動が起こる前から入居していた賃借人の支払う賃料」は、賃貸人・賃借人間の賃料交渉等の手続きが煩雑であるため、新しく入居する賃借人の支払う賃料ほどには景気の影響を受けないのが一般的です。

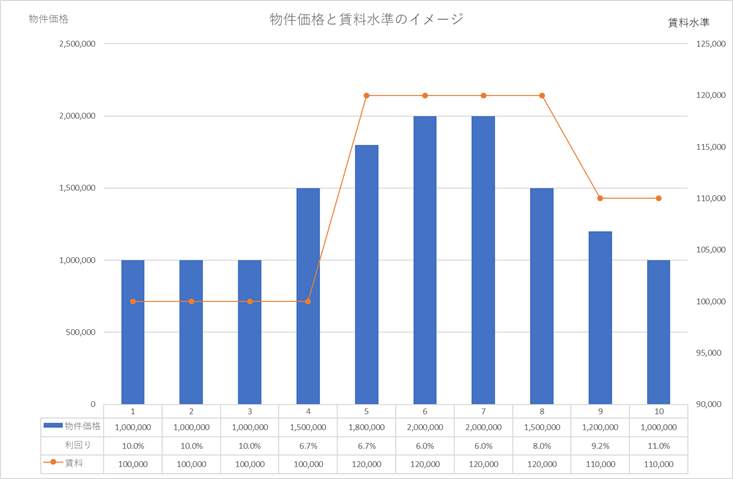

上のグラフは、物件価格の変動と賃料の変動の一般趨勢を示したイメージです。

物件価格は4年目から上昇をはじめ、6年目、7年目でピーク、8年目から下落を始めています。

その一方で、賃料水準は5年目に若干の上昇、8年目まで横ばい、9年目で物件価格にやや遅れて下落しています。

先にも言いましたが、賃貸借契約は売買契約とは異なりある程度の期間を持たせた契約ですから、賃料水準は物件価格の変動にやや遅れて上下することが一般的で、このことを専門的には「地価水準・価格水準に対する賃料の遅行性」と言います。

最初に物件は「利回りの低いときに売るべき」と言いましたが、上のイメージ図では、物件価格が大きく変動しているのに賃料水準がさほど変動していないので、利回りは当初10%ですが、4年目と5年目は6.7%、6年目、7年目は6.0%まで下落しています。

6年目、7年目の物件価格を見ると、この10年間で高いのがこの年度ですから、このタイミングで売却することが最も高値で売却できるタイミングの物件であると言えます。

利回りを把握する指標

利回りが低下している時期なのか、それとも上昇している時期なのかということは、どのような指標を使えば良いのかをお話しします。

尚、物件、特に建物の管理が非常に良い高品等なビルですと当然物件価値は上がりますし、その逆ですと物件価値は下がりますが、それは物件ごとの個別性が強くて一概には言えませんから、一般的な利回り趨勢を把握するための方法に絞ってお話しします。

一般的な利回りの趨勢を把握するためには、J-REITの公開指標が役に立つでしょう。

例えば、一般社団法人不動産証券化協会のホームページから、統計データがエクセルファイルでダウンロードできます。

このデータでは不動産そのものの利回りではありませんが、月毎の予想分配金利回りが記載されていますから、長期的に見ることで今が利回りの上昇局面なのか、下落局面なのかといったことの趨勢はつかめます。

ただし、このデータは全国的なもので、地域別のデータではないことはご留意ください。

次に、一般財団法人日本不動産研究所が、毎年4月と10月の年2回、機関投資家中心にヒアリングの上で「不動産投資家調査」という調査報告を配信しています。

会員登録(無料)は必要ですが、このデータは都市圏毎、物件の用途ごとに期待利回り・期待利回り(表面利回りとは異なります)を発表していますから、こちらのデータを長期的に見ることで資産タイプごと・地域ごとの利回りの趨勢を把握することができます。

この不動産投資家調査は地域ごと、建物は築浅等、状態が良好な物件だけを調査対象としています。

この調査を基に各種銀行や不動産会社が利回り調査を出している場合も多いですから、地域に応じて、アセットタイプに応じて業者に話を聞くことが最も有用でしょう。

いずれにせよ、ある程度の期間これらの指標を分析した上で、利回りが低い時を狙って売却することが一般的には有効と言えます。

また、実際の建物の状態等を加味した上での価格水準は個別性が強いですから、不動産業者に相談することが必要なのは言うまでもありません。

まとめ

- 商業地の物件の売却は、「利回りが最も低いと考えられる時」が売り時。

- 利回りの変動が生じるのは、一般的に物件価格は価格変動が大きいのに対し、賃料水準の変動は物件価格ほどではないため。

- 利回り趨勢はREIT等の公開指標を参考に上昇局面か低下局面かを把握する。

- ただし、これらはあくまで参考であるため、物件の状態など個別性を反映した価格は不動産業者等に相談すべき。